Diversifikation

Dieser Abschnitt setzt statistische Grundlagen voraus, die im Abschnitt über Risiko zusammengefasst sind.

Die fundamentale Bedeutung der Gleichung (13) für das Portfoliorisiko wird mit steigender Anzahl der Portfoliobestandteile deutlich; dabei wächst die Zahl der Kovarianz-Therme exponentiell, da die Kovarianzen von jeder einzelnen Komponente mit jeder anderen Komponente zu berücksichtigen sind. Folglich nimmt der Anteil der Kovarianzen am Gesamtrisiko zu, während die Varianzen der einzelnen Komponenten für das Gesamtrisiko bedeutungslos werden. Dieser Effekt läßt sich leicht anhand der Varianzen für Portfolios aus n Komponenten mit n = {2, 10, 20} beobachten, wobei wir der Einfachheit halber unterstellen, daß alle n Portfoliobestandteile die gleiche Gewichtung ![]() haben, die gleiche Varianz

haben, die gleiche Varianz ![]() aufweisen und paarweise jeweils über die gleiche Korrelation

aufweisen und paarweise jeweils über die gleiche Korrelation ![]() verfügen:

verfügen:

Die Varianz des Portfolios konvergiert also offenbar mit zunehmender Anzahl seiner Bestandteile zum Produkt aus der durchschnittlichen Korrelation ![]() und Varianz

und Varianz ![]() . Mit einfacher Grenzwertbildung läßt sich diese Vermutung formal bestätigen:

. Mit einfacher Grenzwertbildung läßt sich diese Vermutung formal bestätigen:

![]()

Die beiden Summanden in Gleichung (4) können folgendermaßen interpretiert werden:

- Der erste Summand innerhalb der Klammern in Gleichung (4) repräsentiert jenen Teil des Gesamtrisikos, der durch Diversifikation nicht nur reduziert wird, sondern durch seine Konvergenz nach null überhaupt verschwindet. Dieser Anteil am Gesamtrisiko wird firmenspezifisches Risiko genannt; darunter ist das nur jeweils einen einzelnen Emittenten betreffende Risiko zu verstehen, wie z.B. das Refinanzierungsrisiko oder das Produkthaftungsrisiko eines einzelnen Unternehmens.

- Der zweite Summand innerhalb der Klammern in (4), welcher zur Kovarianz (d.h. zu

) konvergiert, wird als Marktrisiko bezeichnet; darunter fallen jene Risiken, die sich auf alle Wertpapiere auswirken, wie z.B. Zinsrisiko, Inflationsrisiko, Währungsrisiko oder die Volatilität des Aktienmarkts. Das Ausmaß der durch Diversifikation erzielten Risikoreduktion eines Portfolios wird also von der durchschnittlichen Korrelation zwischen seinen Bestandteilen determiniert: je geringer diese Korrelation ist, desto höher ist der Diversifikationseffekt.

) konvergiert, wird als Marktrisiko bezeichnet; darunter fallen jene Risiken, die sich auf alle Wertpapiere auswirken, wie z.B. Zinsrisiko, Inflationsrisiko, Währungsrisiko oder die Volatilität des Aktienmarkts. Das Ausmaß der durch Diversifikation erzielten Risikoreduktion eines Portfolios wird also von der durchschnittlichen Korrelation zwischen seinen Bestandteilen determiniert: je geringer diese Korrelation ist, desto höher ist der Diversifikationseffekt.

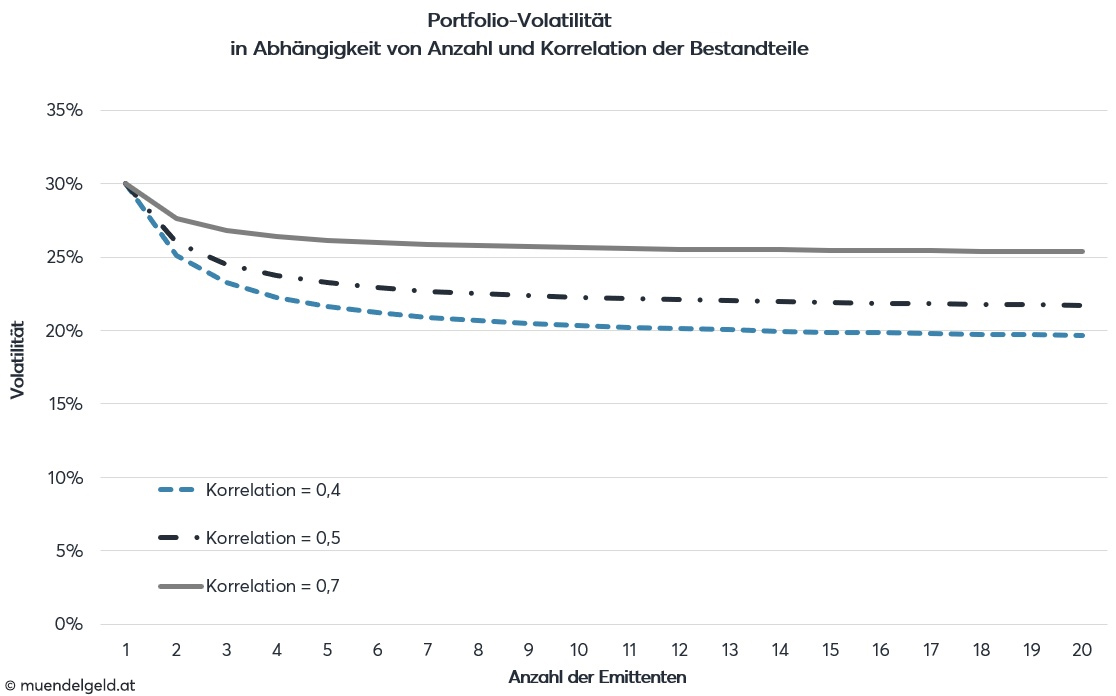

Geringere Korrelation senkt Portfoliorisiko

Im nachstehenden Graph ist das Portfoliorisiko für verschiedene Korrelationen als Funktion der Anzahl enthaltener Wertpapiere dargestellt. Dabei ist folgendes deutlich erkennbar:

- Mit steigender Anzahl der Emittenten nimmt der Anteil firmenspezifischen Risikos am Portfoliorisiko rasch ab, d.h. das Gesamtrisiko wird durch die vollständige Diversifikation firmenspezifischen Risikos auf das Marktrisiko reduziert.

- Je geringer die Korrelationen zwischen den im Portfolio enthaltenen Vermögenswerten sind, desto geringer ist das im Portfolio verbleibende Gesamtrisiko.

Schlussfolgerung für die Anlegung von Mündelgeld:

- Unzureichende Diversifikation setzt das Mündelvermögen Risiken aus, die vermeidbar sind und für die das Mündel nicht durch höhere Renditen kompensiert wird. Unzureichende Diversifikation ist somit ineffizient und widerstreitet den Grundsätzen wirtschaftlicher Vermögensverwaltung gemäß § 220 Abs 1 Satz 1 ABGB. Firmenspezifisches Risiko ist daher bei der Mündelgeldanlage jedenfalls vollständig zu diversifizieren. Eine Investition von Mündelgeld in Aktien oder in Unternehmensanleihen hat daher durch breite Streuung auf mehrere Emittenten aus verschiedenen Branchen zu erfolgen.

- Die Investition in verschiedene Anlagegattungen wirkt sich besonders positiv auf den Diversifikationseffekt aus, da die Korrelation zwischen Vermögenswerten aus verschiedenen Anlagengattungen geringer ist als jene zwischen Vermögenswerten innerhalb einer Anlagengattung.[64] Die von § 215 Abs 2 ABGB für eine Investition in mehrere Anlagengattungen vorausgesetzte wirtschaftliche Zweckmäßigkeit ist daher – ohne Berücksichtigung von Verfahrenskosten – stets gegeben. Eine Investition in Anlageformen gemäß § 220 bedarf allerdings einer pflegschaftsgerichtlichen Genehmigung und ist daher mit zusätzlichen Verfahrenskosten verbunden, die sich erst ab einem Betrag von rund € 100.000 lohnen. Mündelgeld sollte daher ab einem Betrag von rund € 100.000 jedenfalls in mehrere Anlageformen investiert werden, d.h. auch in Anlageformen gemäß § 220.

Hoffentlich erwies sich der Inhalt dieser Seite für Sie als nützlich und beantwortete möglichst viele Ihrer Fragen. Wenn Sie weitere Fragen über die Anlegung von Mündelgeld haben, steht Ihnen der Autor Mag. Alexander Giuliani dafür als Sachverständiger und unabhängiger Vermögensberater zur Verfügung.

[64] Beispielsweise war im Zeitraum von 2000 bis 2020 die durchschnittliche Korrelation zwischen deutschen Staatsanleihen und deutschen Aktien negativ, jene zwischen einzelnen deutschen Aktien hingegen positiv.