Anlageformen gemäß § 220 ABGB

§ 220 ABGB ist eine Auffangbestimmung für alle Anlageformen, die nicht bereits in den §§ 216 bis 219 ABGB enthalten sind. Solche Anlageformen sind zur Investition von Mündelgeld geeignet, wenn sie nach den Verhältnissen des Einzelfalls den Grundsätzen einer sicheren und wirtschaftlichen Vermögensverwaltung entsprechen. Zur Beurteilung der Frage, ob eine Anlegung diesen Grundsätzen entspricht, hat das Pflegschaftsgericht einen Sachverständigen beizuziehen;[27] ein dem Gericht vorgelegtes Privatgutachten reicht dafür nicht aus.[28]

Das in § 215 Abs 1 ABGB verankerte Gebot, Mündelgeld möglichst fruchtbringend anzulegen, bewirkt nach ständiger Rechtsprechung die Gleichrangigkeit von Anlageformen gemäß § 220. Das Pflegschaftsgericht ist nach dieser Rechtsprechung verpflichtet, eine Investition in Anlageformen gemäß § 220 zu genehmigen, wenn diese den Grundsätzen einer wirtschaftlichen Vermögensverwaltung entspricht. Ob diese Voraussetzungen zutreffen, ist anhand der Umstände des Einzelfalls zu prüfen. Maßgebend ist dabei, ob auch ein Fachmann auf dem Gebiet der Vermögensverwaltung sein Geld auf die vom gesetzlichen Vertreter vorgeschlagene Weise anlegen würde.[29]

Beispiele für Anlageformen gemäß § 220 ABGB:

- Spareinlagen die nicht vollständig mit einem Deckungsstock besichert sind, z.B. Bauspareinlagen.

- Aktien – unabhängig davon, ob es sich um Namens- oder Inhaberaktien handelt und ob diese zum Handel an einer Börse zugelassen sind.

- Gedeckte Schuldverschreibungen ausländischer Kreditinstitute, z.B. der Deutsche Bank AG, BNP Paribas SA oder Banco Santander SA.

- Ungedeckte Schuldverschreibungen in- und ausländischer Kreditinstitute, wie z.B. der Erste Group Bank AG, Société Générale SA oder Commerzbank AG.

- Anleihen die von Unternehmen emittiert wurden, die nicht Kreditinstitute sind und für die nicht Garantien vom Bund oder von einem der Länder bestehen; z.B. Anleihen der OMV AG, Unilever plc oder Daimler AG.

- Anleihen ausländischer Gebietskörperschaften, z.B. der Bundesrepublik Deutschland, Vereinigten Staaten von Amerika oder Föderativen Republik Brasilien.

- Investmentfonds die keine genehmigungsfreien Rentenfonds sind.

- Immobilienfonds die keine genehmigungsfreien Immobilienfonds sind.

- Alternative Investmentfonds (AIF) die zum Vertrieb an Privatkunden zugelassen sind, z.B. AIF in Unternehmensbeteiligungen, AIF in Immobilien oder Private-Equity-Dachfonds.[30]

- Anteile an einer GmbH oder an einer Personengesellschaft.

- Liegenschaften, welche nicht über die in § 219 Abs 1 ABGB genannten Eigenschaften verfügen, z.B. ausländische Liegenschaften.

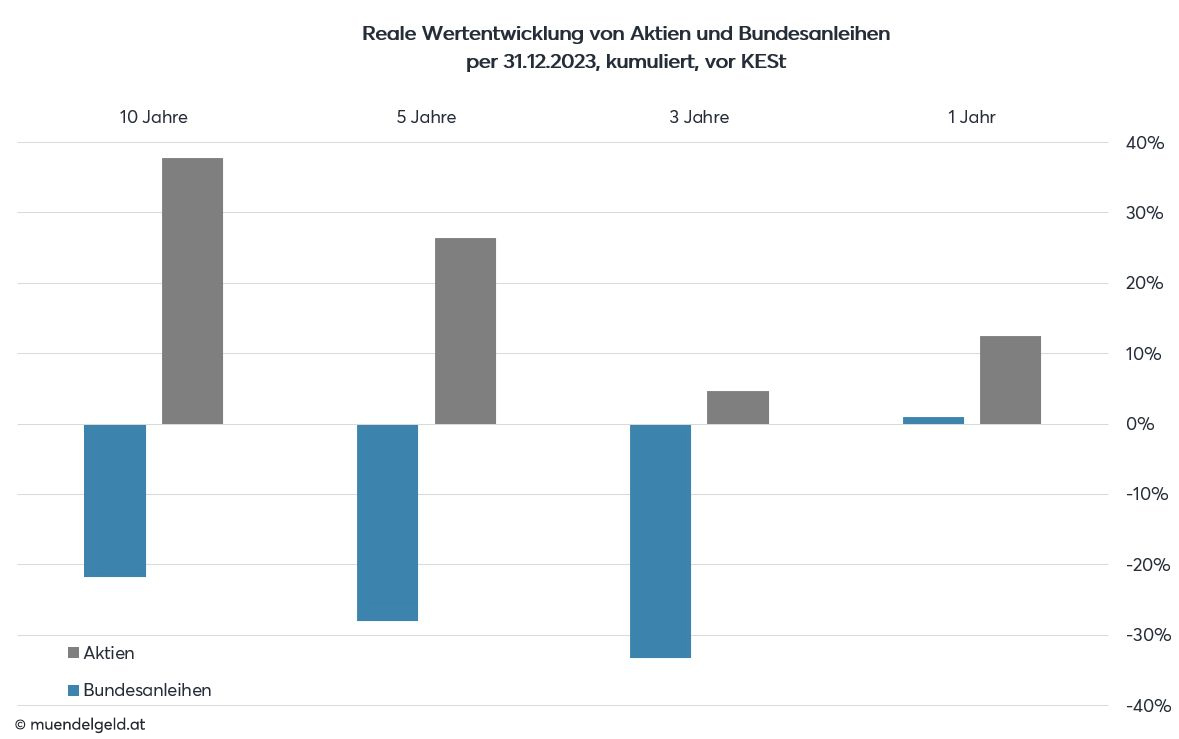

Ist eine Beimischung von Aktien wirtschaftlich sinnvoll?

Ein Vergleich der Renditen von Aktien und Bundesanleihen demonstriert, dass es grundsätzlich wirtschaftlich sinnvoll ist, in mehrere Anlageformen zu investieren (vergleiche § 215 Abs 2 ABGB). Mündelgeld sollte daher teilweise auch in Anlageformen gemäß § 220 ABGB investiert werden.

Hoffentlich erwies sich der Inhalt dieser Seite für Sie als nützlich und beantwortete möglichst viele Ihrer Fragen. Wenn Sie weitere Fragen über die Anlegung von Mündelgeld haben, steht Ihnen der Autor Mag. Alexander Giuliani dafür als Sachverständiger und unabhängiger Vermögensberater zur Verfügung.

[27] § 132 Abs 2 AußStrG iVm § 167 Abs 3 ABGB.

[28] OGH 23.02.2011, 1 Ob 210/10d

[29] RIS-Justiz RS0111790.

[30] § 48 AIFMG.