Wirtschaftlichkeit

Der Gesetzgeber bedient sich zur Normierung der Mündelgeldanlage insbesondere an folgenden Stellen des Begriffs der Wirtschaftlichkeit:

- 215 Abs 2 ABGB normiert die Verpflichtung, „Mündelgeld auf mehrere dieser [in §§ 216, 217 u. 220 ABGB genannten] Arten anzulegen“, wenn dies „wirtschaftlich zweckmäßig“ ist.

- Anlageformen gemäß § 220 ABGB sind zur Mündelgeldanlage geeignet, wenn sie den Grundsätzen einer sicheren und wirtschaftlichen Vermögensverwaltung entsprechen.

- Das Pflegschaftsgericht hat gemäß § 132 Abs 2 AußStrG zur Beurteilung der Sicherheit und Wirtschaftlichkeit genehmigungspflichtiger Anlageformen einen Sachverständigen beizuziehen.

- Mündelgeld ist gemäß § 215 Abs 1 ABGB möglichst „fruchtbringend“ anzulegen; wie sogleich gezeigt werden wird, fällt dieses Wort ebenfalls unter den Begriff der Wirtschaftlichkeit.

Auslegung von Wirtschaftlichkeit:

Wenn sich der Gesetzgeber an verschiedenen Gesetzesstellen gleicher Begriffe bedient, sind diese Begriffe im Interesse der Einheit der Rechtsordnung dann gleichartig auszulegen, wenn die ihnen zugrunde liegenden Wertungen in den verschiedenen Rechtsnormen dieselben sind.[120] Eine solche Wertungsparallelität ist hinsichtlich der Normen zur Mündelgeldanlage zweifellos zu bejahen. Die Worte Wirtschaftlichkeit bzw. wirtschaftlich sind daher in den §§ 215 und 220 ABGB sowie § 132 AußStrG jedenfalls gleichartig auszulegen.

In Ermangelung einer Legaldefinitionen ist die Bedeutung von wirtschaftlich zunächst mittels grammatischer Interpretation zu konkretisieren. Laut Deutschem Wörterbuch Duden hat das Wort wirtschaftlich sowohl die Bedeutungen effizient als auch ertragreich. Diese mehrdimensionale Bedeutung wird durch die Definition von Wirtschaftlichkeit im Duden betont; demnach bezeichnet Wirtschaftlichkeit die Übereinstimmung mit dem Prinzip, mit gegebenen Mitteln den größtmöglichen Ertrag zu erwirtschaften oder für einen bestimmten Ertrag die geringstmöglichen Mittel einzusetzen. Das Wort „fruchtbringend“ aus § 215 Abs 1 ABGB ist ein Synonym von ertragreich und fällt somit ebenfalls unter den Begriff der Wirtschaftlichkeit.

Gemäß § 132 Abs 2 AußStrG hat das Pflegschaftsgericht zur Beurteilung der Sicherheit und Wirtschaftlichkeit einer Mündelgeldanlage einen Sachverständigen beizuziehen. Sachverständige zählen somit zum Adressatenkreis der Mündelgeldnormen und haben die verantwortungsvolle Aufgabe, Gerichte bei deren Vollzug zu unterstützen. Bei Normen, die sich praktisch an bestimmte Personengruppen richten, wie z.B. an Kaufleute oder eben an Sachverständige, hat jedoch in der grammatischen Interpretation der spezielle Sprachgebrauch dieser Personengruppen Vorrang.[121] Sachverständige für Bank- und Börsenwesen interpretieren die Begriffe „ertragreich“ und „effizient“ in jener Weise, die der Lehre und Praxis der Finanzwirtschaft entspricht.

Der Normzweck von § 132 Abs 2 AußStrG liegt offensichtlich darin, diese spezielle Interpretation in das Verfahren einzubringen, um sie dadurch für das Gericht nutzbar zu machen; diese Bestimmung wäre ansonsten sinnentleert, da die obligatorische Beiziehung eines Sachverständigen kaum den Zweck haben wird, daß dieser bloß „allgemeine Lebenserfahrung“ oder „gesunden Hausverstand“ zum Verfahren beisteuert. Vielmehr soll der Sachverständige das Gericht offenbar bei der Beurteilung unterstützen, ob die Mündelgeldanlage dem entspricht, was in Lehre und Praxis der Finanzwirtschaft unter einer „sicheren und wirtschaftlichen Vermögensverwaltung“ verstanden wird. Die hier dargelegte Auslegung von wirtschaftlich bzw. von ertragreich und effizient berücksichtigt daher neben juristischer Methodenlehre auch gesicherte finanzökonomische Erkenntnisse.

Ertragreiche Anlegung

Die Frage, ob eine Anlegung ertragreich ist, stellt darauf ab, ob ihre Rendite einen gewissen zu definierenden Schwellenwert übersteigt. Die Auslegung von ertragreich erfordert also die Bestimmung, um welche Art von Rendite und um welchen Schwellenwert es sich dabei handeln soll. Wie im Abschnitt über Renditen ausführlich dargelegt wird, hat die Beurteilung der Ertragskraft einer Anlegung – um wirtschaftlich sinnvoll zu sein – stets anhand ihrer Realrendite zu erfolgen. Wenn die Realrendite einer Anlegung negativ ist, hat sich ihre Kaufkraft bzw. ihr Realwert reduziert, d.h. die wirtschaftliche Position des Anlegers hat sich gegenüber seiner Ausgangslage verschlechtert; offensichtlich wäre es unter diesen Umständen widersinnig, diese Anlegung als ertragreich zu bezeichnen. Der objektive Schwellenwert für die Beurteilung, ob eine Anlegung als ertragreich bezeichnet werden kann, ist demnach ihr Realwert. Eine Investition wird also sinnvollerweise nur dann als ertragreich gelten, wenn sie positive Realrenditen zu erzielen vermag, d.h. im Falle der Vermehrung ihres Realwerts.

Effiziente Anlegung erfordert Diversifikation:

Ein Portfolio gilt in der Finanzökonomie dann als effizient, wenn es über ein optimales Verhältnis von Risiko zu Renditeerwartung verfügt; das ist dann der Fall, wenn kein anderes Portfolio existiert, das

- bei gleicher Renditeerwartung über ein geringeres Risiko oder

- bei gleichem Risiko über eine höhere erwartete Rendite verfügt.[122]

Im Folgenden wird erklärt, weshalb die Bildung möglichst effizienter Portfolios jedenfalls Diversifikation erfordert. Dabei wird unter Diversifikation die Streuung eines Vermögens auf zahlreiche Anlegungen verstehen, so daß jede einzelne dieser Anlegungen in dem Vermögen nur über eine geringe Gewichtung verfügt.

Da die Korrelation stets einen Wert zwischen -1 und 1 annimmt, kann man aus Gleichung (13) ablesen, daß die Volatilität eines Portfolios aus Anlagen a und b mit gegebenen Renditen ![]() , β und Volatilitäten

, β und Volatilitäten ![]() dann am höchsten ist, wenn corr(a,b) = 1 gilt. Unter dieser Bedingung entspricht die Volatilität des Portfolios dem gewichteten Mittelwert der Volatilitäten seiner Komponenten:[123]

dann am höchsten ist, wenn corr(a,b) = 1 gilt. Unter dieser Bedingung entspricht die Volatilität des Portfolios dem gewichteten Mittelwert der Volatilitäten seiner Komponenten:[123]

In diesem Fall würde Diversifikation also keinen Vorteil erzeugen. Die Renditen von Wertpapieren sind jedoch in der Realität nicht perfekt korreliert, weshalb in der Praxis nur der Fall corr(a,b) < 1 von Bedeutung ist. Unter dieser realistischen Bedingung ist die Volatilität eines Portfolios wegen (13) und (15) stets kleiner als der gewichtete Mittelwert der Volatilität seiner Bestandteile, d.h. es gilt

![]()

Die Differenz zwischen den beiden Seiten der Ungleichung (16) ist der sog. Diversifikationseffekt, d.h. die durch Diversifikation erzeugte Reduzierung der Portfoliovolatilität.

Beispiel: Geringere Volatilität durch Diversifikation

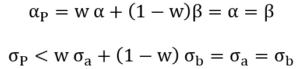

Es sei unterstellt, daß die erwarteten Renditen ![]() , β und Volatilitäten σa, σb zweier nicht perfekt korrelierter Anlagen a und b gleich sind, d.h. es gelte

, β und Volatilitäten σa, σb zweier nicht perfekt korrelierter Anlagen a und b gleich sind, d.h. es gelte ![]() = β und σa = σb. Für die erwartete Rendite

= β und σa = σb. Für die erwartete Rendite ![]() p und Volatilität σp eines Portfolios P aus diesen Anlagen a und b mit Gewichtungen w ∈ [0,1] bzw. 1 – w würde demnach gelten:

p und Volatilität σp eines Portfolios P aus diesen Anlagen a und b mit Gewichtungen w ∈ [0,1] bzw. 1 – w würde demnach gelten:

Im Vergleich zu einer Investition entweder nur in a oder nur in b verfügt das Portfolio P also bei gleicher erwarteter Rendite über geringere Volatilität und ist daher effizienter.

Schlussfolgerung für die Anlegung von Mündelgeld:

- Unzureichende Diversifikation setzt das Mündelvermögen Risiken aus, die vermeidbar sind und für die das Mündel nicht durch höhere Renditen kompensiert wird. Unzureichende Diversifikation ist somit ineffizient und widerstreitet den Grundsätzen wirtschaftlicher Vermögensverwaltung gemäß § 220 Abs 1 Satz 1 ABGB. Firmenspezifisches Risiko ist daher bei der Mündelgeldanlage jedenfalls vollständig zu diversifizieren, d.h. eine Investition von Mündelgeld in Aktien oder in Unternehmensanleihen hat durch breite Streuung auf mehrere Emittenten aus verschiedenen Branchen zu erfolgen.

- Die Investition in verschiedene Anlagegattungen wirkt sich besonders positiv auf den Diversifikationseffekt aus, da die Korrelation zwischen Vermögenswerten aus verschiedenen Anlagengattungen geringer ist als jene zwischen Vermögenswerten innerhalb einer Anlagengattung.[124] Die von § 215 Abs 2 ABGB für eine Investition in mehrere Anlagengattungen vorausgesetzte wirtschaftliche Zweckmäßigkeit ist daher – ohne Berücksichtigung von Verfahrenskosten – stets gegeben. Eine Investition in Anlageformen gemäß § 220 bedarf allerdings einer pflegschaftsgerichtlichen Genehmigung und ist daher mit zusätzlichen Verfahrenskosten verbunden, die sich erst ab einem Betrag von rund € 100.000 lohnen. Mündelgeld sollte daher ab einem Betrag von rund € 100.000 jedenfalls in mehrere Anlageformen investiert werden, d.h. auch in Anlageformen gemäß § 220.

Hoffentlich erwies sich der Inhalt dieser Seite für Sie als nützlich und beantwortete möglichst viele Ihrer Fragen. Wenn Sie weitere Fragen über die Anlegung von Mündelgeld haben, steht Ihnen der Autor Mag. Alexander Giuliani dafür als Sachverständiger und unabhängiger Vermögensberater zur Verfügung.

[120] T. Möllers, Juristische Methodenlehre, 2019, S. 142.

[121] F. Bydlinski, Methodenlehre, 2005, S. 12.

[122] Der hier beschriebene Effizienzbegriff entspricht jenem in H. Markowitz, Portfolio Selection, in: Journal of Finance, 1952, S. 82 und H. Markowitz, Portfolio Selection: Efficient Diversification of Investments, 1959, S. 109 f. Diese Publikationen des Nobelpreisträgers Harry Markowitz enthalten die erste systematische Darstellung der Auswirkung von Diversifikation auf Portfoliorisiko und gelten als Geburtsstunde der modernen Finanzökonomie.

[123] Diese Einsicht ergibt sich in (15) durch die bereits aus der Schulmathematik bekannte Gleichung (x + y)² = x² + y² + 2xy

[124] Beispielsweise war im Zeitraum von 2000 bis 2020 die durchschnittliche Korrelation zwischen deutschen Staatsanleihen und deutschen Aktien negativ, jene zwischen einzelnen deutschen Aktien hingegen positiv.