Spareinlagen mit Deckungsstock

Spareinlagen sind Geldeinlagen bei Kreditinstituten, die nicht dem Zahlungsverkehr, sondern der Anlegung dienen und nur gegen Ausfolgung einer Sparurkunde entgegen genommen werden dürfen.[1] Eine Spareinlage für Mündelgeld ist nur dann genehmigungsfrei, wenn sie

- auf den Namen des Mündels lautet (sog. „Namenssparbuch“),

- die Bezeichnung „Mündelgeld“ trägt und

- mit einem Deckungsstock hoher Bonität besichert ist, auf den das Mündel im Falle der Insolvenz des Kreditinstituts als bevorrechtigter Gläubiger direkten Zugriff hat.[2] Der Deckungsstock ist im Jahresabschluss des Kreditinstituts gesondert auszuweisen.[3] Als Deckungswerte kommen neben Wertpapieren gemäß § 217 ABGB auch unverbriefte Forderungen gegen inländische Gebietskörperschaften in Betracht.

Spareinlagen die nicht den oben genannten Bedingungen entsprechen sind Anlageformen gemäß § 220 und daher genehmigungspflichtig, d.h. sie bedürfen einer Genehmigung durch das Pflegschaftsgericht. In Österreich und in der gesamten EU sind Spareinlagen bis zu einer Höhe von € 100.000 von der Einlagensicherung abgedeckt.[4] In der Praxis ist daher davon auszugehen, daß das Risiko eines nominellen Verlusts bei Einlagen ohne Deckungsstock von bis zu € 100.000 nicht höher ist als bei Einlagen mit Deckungsstock.

Sind Spareinlagen sicher und fruchtbringend?

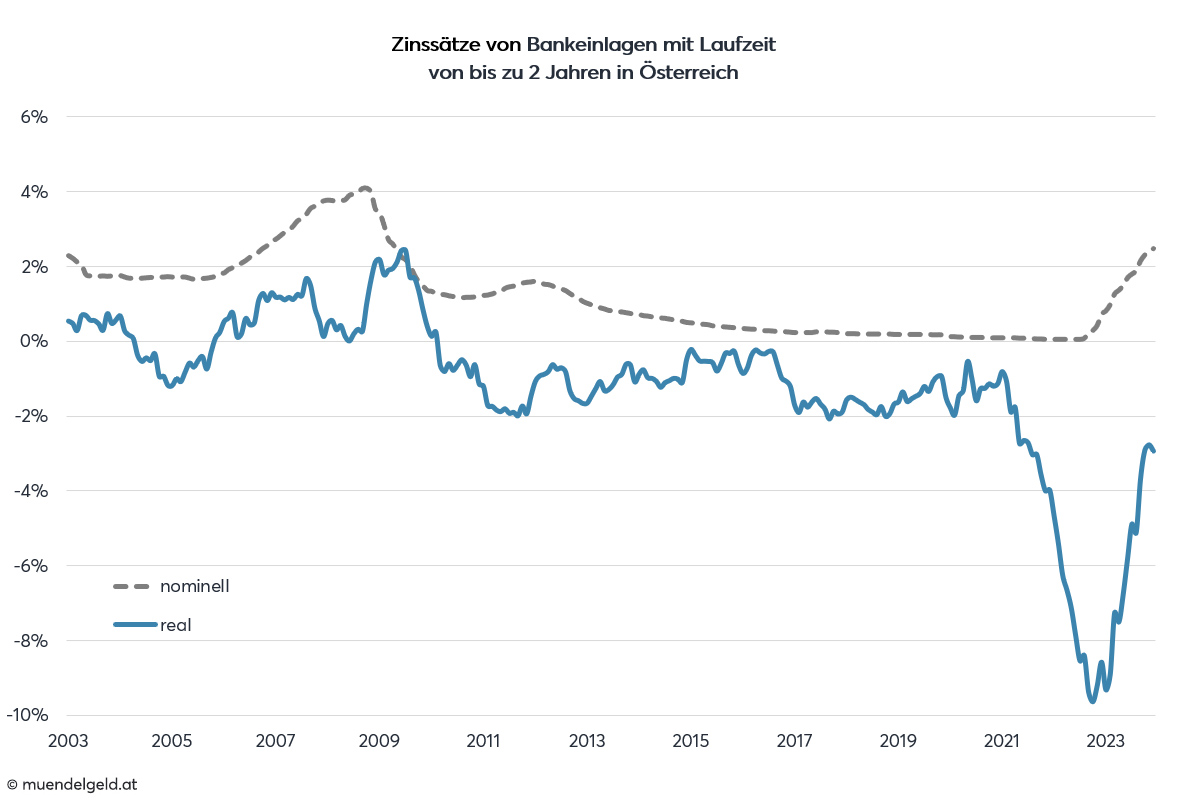

Die Realverzinsung von Spareinlagen ist fast immer negativ. Die ausschließliche Investition von Mündelgeld in Spareinlagen ist also kaum sicher und fruchtbringend und wird daher dem gesetzlichen Gebot widerstreiten, Mündelgeld in mehrere Anlageformen zu investieren, wenn dies wirtschaftlich zweckmäßig ist (siehe § 215 Abs 2 ABGB).

Folgende Nachteile von Spareinlagen sollten gesetzlichen Vertretern bewusst sein:

- Die Verzinsung von Spareinlagen mit Deckungsstock ist bei zahlreichen Banken wesentlich (nämlich um mehr als die Hälfte) geringer als die Verzinsung von Spareinlagen ohne Deckungsstock. Ferner sind Spareinlagen mit Deckungsstock aufgrund der gesetzlichen Einlagensicherung bei Beträgen bis € 100.000 nicht sicherer als jene ohne Deckungsstock. Es liegt daher gar nicht im Interesse vertretener Personen, Mündelgeldbeträge von unter € 100.000 in Spareinlagen mit Deckungsstock anzulegen.

- Die Verzinsung von Spareinlagen – sei es mit oder ohne Deckungsstock – ist grundsätzlich viel geringer als die Verzinsung von Wertpapieren mit vergleichbaren Laufzeiten und Risiken. Beispielsweise betrug per 10. September 2024 die Verzinsung von Bundesschätzen der Republik Österreich mit Laufzeit von 6 Monaten 3,15 %, jene von Spareinlagen ohne Deckungsstock mit gleicher Laufzeit hingegen durchschnittlich nur 2,15 %.[5]

- Bei Auflösung von Spareinlagen vor Ablauf der vereinbarten Laufzeit verrechnen Banken Negativzinsen (sog. Vorschusszinsen), die für jeden vollen Monat der nicht eingehaltenen Laufzeit 0,10 % betragen. Die vorzeitige Auflösung einer Spareinlage kann daher den Verlust aller bis dahin aufgelaufenen oder auch bereits ausbezahlten Habenzinsen zur Folge haben.[6]

- Nach Ablauf der für eine Spareinlage vereinbarten Laufzeit erfordert die Wiederveranlagung des Mündelgelds eine neuerliche gerichtliche Genehmigung. Spareinlagen sind daher im Vergleich zu Investmentfonds bei der Anlegung von Mündelgeld in verfahrensökonomischer Hinsicht ineffizient.

Gibt es für Spareinlagen eine Alternative, mit der bei mindestens gleicher Sicherheit eine etwas höhere Verzinsung erzielbar ist?

Eine sinnvolle Alternative zu Spareinlagen ist die Anlegung in Bundesschatzscheine. Dabei handelt es sich um Schuldscheine der Republik Österreich mit Laufzeiten zwischen einem Monat und bis zu 10 Jahren. Die aktuell jeweils angebotenen Laufzeiten und Zinssätze werden täglich auf www.bundesschatz.at veröffentlicht. Eine Anlegung in Bundesschatzscheine bedarf keiner pflegschaftsgerichtlichen Genehmigung.[7]

Vorteile von Bundesschatzscheinen gegenüber Spareinlagen:

- Hohe Bonität der Republik Österreich.

- Verzinsung stets höher als bei genehmigungsfreien Spareinlagen mit vergleichbarer Laufzeit.

- Verzinsung in der Regel höher als bei genehmigungspflichtigen Spareinlagen mit vergleichbarer Laufzeit.

- Eignung zur Anlegung von Beträgen über EUR 100.000, welche bei genehmigungspflichtigen Spareinlagen mangels Einlagensicherung unzulässig wäre.

- Vorschusszinsen bei vorzeitiger Auflösung der Anlegung nur 0,05 % p.m., d.h. halb so hoch wie bei Spareinlagen.

Im Lexikon finden Sie ausführliche Information über die Anlegung in Bundesschatzscheine.

Hoffentlich erwies sich der Inhalt dieser Seite für Sie als nützlich und beantwortete möglichst viele Ihrer Fragen. Wenn Sie weitere Fragen über die Anlegung von Mündelgeld haben, steht Ihnen der Autor Mag. Alexander Giuliani dafür als Sachverständiger und unabhängiger Vermögensberater zur Verfügung.

[1] § 31 Abs 1 BWG.

[2] § 67 Abs 2 BWG.

[3] § 2 Mündelsicherheitsverordnung.

[4] § 13 ESAEG.

[5] Quellen: Bundesfinanzierungsagentur, ÖNB.

[6] § 32 Abs 8 BWG.

[7] § 167 Abs 3 iVm § 217 Z 1 ABGB.